PuntoSeguro es el primer comparador de seguros de vida que recompensa tu ejercicio físico premiándote con descuentos exclusivos de hasta el 24% a la renovación de tu seguro. Si tu seguro de vida supera More

Consejos para comprender el seguro de automóvil

El seguro de automóvil puede ser una de esas cosas en las que gastamos mucho dinero pero no sabemos exactamente qué hemos comprado. Este artículo puede ayudarlo a comprender qué le ofrece su póliza de seguro de automóvil. Comprender su póliza puede ayudarlo a ahorrar dinero al no comprar beneficios que no necesita.

Por qué se rechaza la reclamación del seguro médico

Las pólizas de seguro médico y de salud generalmente se compran para tener una cobertura financiera durante las exigencias médicas. El usuario compra estas pólizas para que la compañía de seguros pueda hacerse cargo de sus gastos médicos de hospitalización y aliviar la carga financiera del usuario.

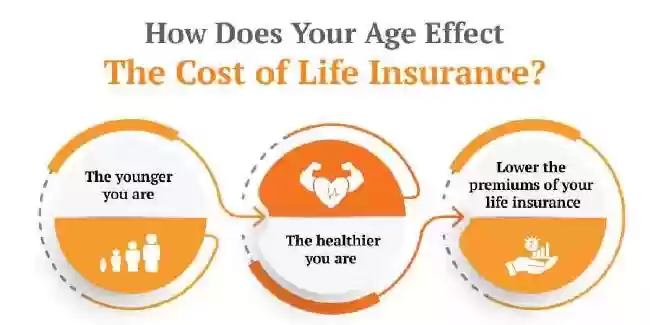

¿Cómo elegir la póliza de seguro de vida adecuada para usted por edad?

l seguro de vida es de hecho una necesidad muy esencial para su familia. Le brinda cobertura de vida y seguridad financiera para su familia si fallece durante la vigencia de la póliza. Es posible que le haya surgido la pregunta de cuál es la mejor edad para comprar un plan de seguro de vida. Si bien muchos expertos sugieren que comprar una cobertura de vida a una edad más temprana siempre es mejor, varios otros factores pueden afectar su decisión. La preocupación por la edad en los seguros de vida también depende de sus ingresos.

Una póliza de seguro de vida a 30 años es un tipo de seguro de vida a término que lo cubre por un período de tiempo determinado. El seguro de vida temporal es a menudo el tipo de seguro de vida más asequible, lo que lo convierte en una opción popular para personas con una variedad de necesidades financieras.

La vida siempre cambia, lo que significa que sus necesidades de seguro de vida también cambian a menudo.

Como recién casado, desea proteger económicamente a su cónyuge si algo le sucede, para que pueda cubrir la hipoteca u otros gastos diarios. Cuando comienza a hacer crecer su familia, sus necesidades financieras a menudo crecen junto con ellos: mudarse a una casa más grande, mantener a sus hijos y ahorrar para el futuro. Como jubilado, muchas de sus responsabilidades financieras más importantes quedaron atrás, pero es posible que desee protección para cubrir los gastos financieros o facturas médicas y dejar algo para su pareja o familia.

Hay muchos aspectos de la planificación financiera que uno debe considerar para salvaguardar los intereses de sus seres queridos. Desde el seguro hasta el ahorro para la jubilación o la seguridad de un niño, la lista parece interminable.

Sin embargo, los planes de seguro de vida familiar pueden ocuparse de muchos de estos factores juntos.

LOS MEJORES PLANES DE SEGURO MÉDICO

La buena salud se refiere a estar en condiciones de completo bienestar mental, físico y social, pero no a la mera ausencia de enfermedad. Es posible obtener cobertura de seguro médico si se lleva una vida saludable. Pero es posible que se les niegue la obtención de una cobertura de seguro de salud integral a sus seres queridos y cercanos al contraer alguna enfermedad. Ciertas emergencias médicas son difíciles de prever o prevenir.

El seguro de vida de protección hipotecaria, es un producto financiero que garantiza que su hipoteca será cancelada en caso de fallecimiento. Ciertas pólizas están diseñadas para disminuir su valor a medida que disminuye el tamaño de su hipoteca, lo que le permite asegurarse de no pagar una cobertura innecesaria.

Si bien los bancos siempre están dispuestos a vender su propia cobertura de vida junto con la hipoteca, normalmente encontrará que lo que recomiendan no es lo mejor para usted y tiende a ser muy caro. https://www.puntoseguro.com/seguros-de-vida-hipoteca/

Los principales beneficios y tipos de seguros de vida

El seguro de vida está ahí para proporcionar fondos para su familia o parientes en caso de su muerte. Estos fondos pueden ayudar a pagar deudas, hipotecas, facturas médicas, tarjetas de crédito, préstamos y cualquier otra salida que pueda tener durante el curso de su trabajo o jubilación.

El seguro de vida en España no es obligatorio por ley. Suele ser un requisito para los préstamos bancarios y / o hipotecas de Bancos Españoles e Internacionales calificar para la hipoteca o préstamo bancario para proteger sus propios intereses.